この記事をシェア

この記事でわかること

損益計算書(PL)は、企業や事業の収益構造と経営成果を数値で示す決算書です。

本記事では、損益計算書の基本構造・見方・作成手順を解説し、EC/D2C事業をモデルにしたPLシミュレーションも紹介します。

また、PL作成に迷ったときにすぐ使える無料テンプレートも配布しているので、ぜひ参考にしてください。

※この記事は2025年11月9日時点の情報をもとに執筆しています。

関連するテーマについては、下記の記事もあわせてチェックしてみてください。

【ユニットエコノミクス】D2C事業が追うべき経営指標

損益計算書(PL)とは

損益計算書(PL)とは、会社がある一定期間(通常は1年間)に「どれだけ売上を上げて」「どれだけ費用を使い」「最終的にどれくらいの利益や損失が出たか」をまとめた決算書です。

英語の「Profit and Loss statement(利益と損失の報告書)」を略して「PL」と呼ばれます。

会社の経営状況を表す「成績表」のようなもので、売上や経費、利益の流れを確認できます。

経営者にとっては自社の儲け方を把握するための基本資料であり、銀行や投資家にとっては会社の収益力を見極める指標にもなります。

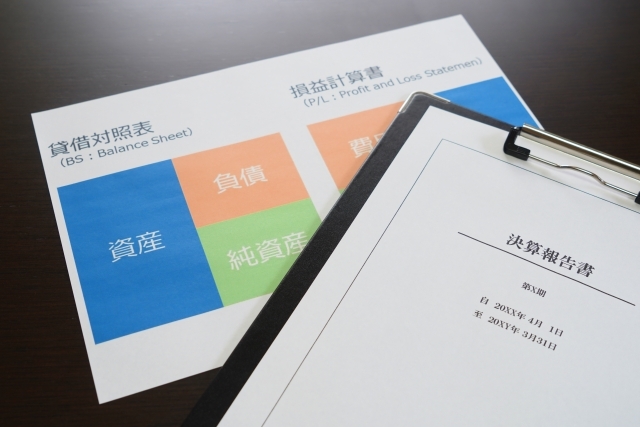

損益計算書は、貸借対照表(BS)やキャッシュ・フロー計算書と並ぶ「財務三表」の1つです。

非上場企業ではキャッシュ・フロー計算書の作成義務はありませんが、損益計算書と貸借対照表はすべての会社が決算時に作成する必要があります。

貸借対照表(BS)との違い

損益計算書は、1年間などの「一定期間の経営成績」を示す書類です。

一方、貸借対照表は、決算日などの「特定時点の財務状況」を表します。

具体的には、「2025年3月31日時点で、会社がどんな資産を持ち、どんな負債や純資産を抱えているのか」を一覧にしたものです。

損益計算書は「期間の流れ」、貸借対照表は「その時点の姿」を示し、両方を確認することで、会社の経営状況をより正確に把握できます。

EC/D2C事業におけるPLの特徴

EC(ネット通販)やD2C(Direct to Consumer:自社で企画・製造した商品を自社サイトなどで直接販売するビジネス)では、一般的な製造業やサービス業に比べて変動費の割合が高く、初期の広告投資が重くなりやすいのが特徴です。

たとえば、D2Cでは、LTV(顧客生涯価値)とCPA(顧客獲得単価)のバランスがPL全体を左右します。

初回販売は赤字でも、リピート購入によって回収するモデルが多く、短期的な利益よりも中長期での採算構造が重視されます。

また、モール出店と自社ECサイト運営ではコスト構造が異なるため、手数料や広告費などの費用配分も変わります。

どの販売チャネルを採用するかによって、売上原価や販管費の内訳が変化することを理解しておくと、より現実的なPL設計が可能になります。

損益計算書(PL)の見方

損益計算書(PL)は、会社の経営活動を「収益」「費用」「利益」という3つの要素で整理した決算書です。

この3つの関係を理解することで、会社の収益構造やコストのかかり方を具体的に読み取ることができます。

特にEC/D2C事業のように少額取引が多く、変動費の比率が高いビジネスでは、損益計算書を細かく分析することが経営改善の第一歩になります。

収益の見方

収益とは、会社が事業を通じて得たお金です。

大きく分けると、次の3つに分類されます。

【収益の主な区分と勘定科目】

| 区分 | 概要 | 主な勘定科目 |

|---|---|---|

| 売上高 | 本業(商品の販売やサービス提供)で得た収益 | 売上高、売掛金など |

| 営業外収益 | 本業以外の活動による収益 | 受取利息、受取配当金、雑収入など |

| 特別利益 | 一時的・臨時的に発生した収益 | 固定資産売却益、有価証券売却益など |

このうち「売上高」が最も重要で、企業の収益力を測る基本指標になります。

ただし、営業外収益や特別利益も会社の安定性を判断するうえで見逃せません。

費用の見方

費用は、会社が収益を得るために支払ったコストのことです。

どんな費用がどの目的で発生しているかを把握することで、利益改善のヒントが見つかります。

【費用の主な区分と勘定科目】

| 区分 | 概要 | 主な勘定科目 |

|---|---|---|

| 売上原価 | 商品の仕入れや製造にかかったコスト | 仕入高、材料費、外注費など |

| 販売管理費(販管費) | 本業の営業活動や管理業務にかかる費用 | 給与、広告費、荷造運賃、旅費交通費、水道光熱費、通信費、減価償却費など |

| 営業外費用 | 本業以外の活動で発生した費用 | 支払利息など |

| 特別損失 | 他の区分に該当しない臨時損失 | 固定資産売却損、災害損失など |

| 法人税等 | 利益に対して課される税金 | 法人税、住民税、事業税など |

費用は「どの部分で支出が多いか」を見極めることが重要です。

たとえば、EC事業では、広告費や配送費の増減が利益に大きく影響します。

利益の見方

利益は、収益から費用を差し引いた儲けの部分で、複数の勘定科目を集計して算出されます。

損益計算書には主に次の5種類の利益があり、それぞれの段階で会社の収益構造を確認できます。

【5つの利益区分と計算式】

| 利益区分 | 概要 | 計算式 |

|---|---|---|

| 売上総利益 | 売上から仕入や製造などの原価を引いた利益。商品・サービスの基本的な収益力を示す。 | 売上高 − 売上原価 |

| 営業利益 | 売上総利益から販売費・一般管理費を引いたもの。本業での儲けを示す。 | 売上総利益 − 販売費および一般管理費 |

| 経常利益 | 営業利益に営業外収益・費用を加減したもの。会社全体の通常活動による儲けを示す。 | 営業利益 + 営業外収益 − 営業外費用 |

| 税引前当期純利益 | 経常利益に特別損益を加減したもの。臨時要因を含めた税引前の儲けを示す。 | 経常利益 + 特別利益 − 特別損失 |

| 当期純利益 | 最終的に残った純粋な利益。会社が1年で得た最終成果を示す。 | 税引前当期純利益 − 法人税等 |

この5つの利益の構造を理解することで、どのフェーズでコストが発生し、どの利益が改善余地を持つかを判断できるようになります。

特にEC/D2C事業のように広告費や配送費の変動が大きいビジネスでは、「売上総利益」や「営業利益」が利益構造に与える影響が大きくなります。

こうした費用を定期的に見直すことで、PL全体の改善につながります。

損益計算書(PL)の作り方&手順

損益計算書(PL)の作成手順は主に4つのステップに分かれており、会計データを整理して正確な数字を導くプロセスが重要になります。

以下では、それぞれの手順を解説します。

1.決算整理仕訳を行う

決算整理仕訳とは、決算時だけに行う特別な仕訳のことです。

1年間の取引データ(仕訳帳や帳簿)を見直し、売上や費用の計上漏れ、現金残高や預金残高のズレなどを修正して、最終的な利益額を確定させます。

たとえば、次のような処理が含まれます。

- 減価償却費:撮影機材やパソコン、倉庫設備など、長く使う資産の価値減少を計上する

- 貸倒引当金:売掛金や後払い決済の未回収に備える

- 棚卸資産の評価:在庫や仕掛品の金額を期末時点で調整する

- 税金の計上:法人税や事業税などの支払い見込みを反映する

- 有価証券の期末評価:投資目的で保有している株式などの時価を反映する

これらは企業ごとの状況によって異なりますが、現物と帳簿の数字が一致しているかを確認することが基本です。

ミス防止のため、ダブルチェックを行うことも大切です。

2.総勘定元帳へ転記する

決算整理仕訳が終わったら、その内容を総勘定元帳に転記します。

総勘定元帳とは、1年間のすべての取引を勘定科目ごとにまとめた帳簿で、会社の会計記録の中心となるものです。

転記の目的は、仕訳帳で記録した取引を整理して、売上・仕入・経費などの各勘定科目ごとに金額の動きをまとめることです。

これにより、損益計算書や貸借対照表の元となるデータを正確に準備できます。

たとえば、EC/D2C事業では、「売上高」「広告費」「配送費」「外注費」などの科目ごとに金額の推移を整理しておくことで、どの費用が増減したのかを後で分析しやすくなります。

また、法人の場合は法律により、総勘定元帳を7年間保存する義務があります。(法人税法施行規則第59条)

3.試算表を作成する

次に、すべての勘定科目の金額をまとめて試算表を作成します。

試算表とは、帳簿上の「借方」と「貸方」が一致しているかを確認するための一覧表です。

試算表には3種類の形式があり、どの形式を使用するかは会社の規模や会計処理の目的によって決めるとよいでしょう。

| 種類 | 目的・特徴 |

|---|---|

| 合計試算表 | 各勘定科目の借方・貸方の合計額を集計し、転記ミスを確認する。 |

| 残高試算表 | 各勘定科目の期末残高を一覧化し、損益計算書や貸借対照表の作成に使用する。 |

| 合計残高試算表 | 合計額と残高を併せて確認でき、チェックと決算準備を同時に行える。 |

この工程では、転記漏れや記入ミスを発見することが目的です。

特に、手作業で仕訳を行っている場合や勘定科目が多いEC/D2C事業では、試算表を使ったチェックが欠かせません。

4.損益計算書を作成する

試算表の借方と貸方が一致したら、いよいよ損益計算書の作成に移ります。

ここでは、総勘定元帳の金額をもとに、収益・費用の各項目へ数字を入力します。

損益計算書は、上から順に「売上高 → 売上原価 → 販売費および一般管理費 → 営業利益 → 経常利益 → 当期純利益」という流れで構成されています。

会計ソフトを利用すれば自動的にこの形式で出力されますが、手書きやExcelで作成する場合は、自分で順序を整える必要があります。

損益計算書を作る際は、勘定科目の表記を一部修正する必要があります。

たとえば、仕訳帳では「売上」「仕入」と記載されていても、損益計算書では以下のように表記します。

| 仕訳帳上の勘定科目 | 損益計算書での表記 |

|---|---|

| 売上 | 売上高 |

| 仕入 | 売上原価 |

| 受取利息・受取配当金など | 営業外収益 |

| 支払利息 | 営業外費用 |

| 税金 | 法人税等 |

また、売上原価と販売管理費の区分を正確に分けることも重要です。

特に、EC/D2C事業では、広告費や配送費などの変動費が多く、費用の分類を誤ると実際の利益構造が見えにくくなります。

たとえば、モール手数料や外注費のように「販売にも製造にも関係する費用」は、売上原価に入れるか、販管費に入れるかで利益の見え方が変わります。

費用の性質を整理し、どちらに含めるかをあらかじめ明確にしておくと、事業の収益性を正確に把握できます。

最後に、転記ミスや桁の間違い、勘定科目のズレがないかを確認しましょう。

完成した損益計算書は、貸借対照表やキャッシュ・フロー計算書とあわせて、決算書類として税務署や株主へ提出します。

EC/D2C事業の損益計算書(PL)の作り方とシミュレーション

EC/D2C事業、特にサブスクリプション型の単品リピート通販では、「いつ黒字化できるのか」「どこにコストがかかっているのか」を把握するために、損益計算書(PL)を具体的な数値でシミュレーションしておくことが重要です。

以下はモデルケースをもとにしたPL作成の実践例です。

モデルケース概要と前提条件

以下のモデルケース(A社)を例に、PLをシミュレーションしていきます。

損益計算書を作成する前提となる条件を整理しましょう。

【A社の設定とビジネスモデル】

- A社は化粧品ビジネスを始めるため、5,000万円の資金を準備しました。

- 社長は広告業界出身で、販路確保や市場感、各所への人脈も豊富です。

- ビジネスモデルはサブスクリプションを採用した単品リピート通販。

- お客様の問い合わせ対応は自社従業員が行います。

最初に把握しておかなければならないのは、自社にどれだけ資金があり、事業開始初期と事業開始後にどのような売上とコストが発生するのかです。

| 事業資金 | 5,000万円 |

|---|---|

| 売上条件 | 初回価格:1,980円/個 2回目以降価格:6,980円/個 |

| コスト条件 | [売上原価] 商品原価:500円/個 発送費用:600円/1配送 同梱物費用:15円/1配送 決済手数料:売上の5% [販管費] 広告単価:6,000円/獲得件数 倉庫費用:10万円/月 LP制作費:150万円 カートツール初期費用:30万円 カートツール費用:10万円/月 人件費:30万円×5人 事務所家賃:50万円 光熱費:5万円~(月ごとに変動) インフラ費用:7万円+通信費 雑費:1万5,000円~(月ごとに変動) |

初月PLの設計とシミュレーション

上記の条件をもとに、実際に初月の損益計算書を設計してみましょう。

売上とコストをエクセルやスプレッドシートなどで数値化します。

| 売上目標 | 初月獲得件数:100件 |

|---|---|

| 売上の計算 | 1,980円 × 100件 = 198,000円 |

| コストの計算 | [売上原価] 商品原価:500円 × 100個 = 50,000円 発送費用:600円 × 100件 = 60,000円 同梱物費用:15円 × 100件 = 1,500円 決済手数料:1,980円 × 100件 × 5% = 9,900円 [販管費] 広告単価:6,000円 × 100件 = 600,000円 倉庫費用:100,000円 LP制作費用:1,500,000円 カートツール初期費用:300,000円 カートツール費用:100,000円 人件費:30万円 × 5人 = 1,500,000円 事務所家賃:500,000円 光熱費:50,000円 インフラ費用:70,000円 雑費:15,000円 |

これで初月分の損益計算書が完成しました。

| 区分 | 内容 | 金額 |

|---|---|---|

| 売上高 | 1,980円×100件 | 198,000円 |

| 売上原価 | 原価・配送・決済手数料など | 121,400円 |

| 販管費 | 広告・人件費など | 4,735,000円 |

| 営業利益 | 売上-原価-販管費 | ▲4,658,400円(赤字) |

初月は大きな赤字になりますが、これはEC/D2Cモデルの特徴です。

次の章では、この赤字をどのようにリピート売上で回収し、黒字化を目指すかを設計していきます。

継続率を反映したPLの設計

サブスクリプション型モデルでは、初回獲得後の継続率(解約率)が損益計算書の成否を左右します。

ここからは、継続率を考慮した1年間の損益設計を行います。

EC/D2C事業では、獲得した顧客をどれだけ長く継続させられるかが鍵です。

継続率が5%変わるだけで、利益構造が大きく変化します。

解約率を設定し、月次で残存顧客数を推移させていきます。

たとえば、初月に100件獲得し、以降毎月30%の解約があると仮定した場合の残存顧客数は以下のとおりです。

| 月 | 獲得数 | 解約率 | 残存顧客数 |

|---|---|---|---|

| 初月 | 100 | - | 100 |

| 2ヶ月目 | - | 30% | 70 |

| 3ヶ月目 | - | 30% | 49 |

| 4ヶ月目 | - | 30% | 34 |

| 5ヶ月目 | - | 30% | 23 |

売上計算式は以下のとおりです。

|

新規顧客 |

初回価格 × 獲得数 |

|

定期顧客 |

2回目以降価格 ×(残存顧客の合計) |

各月の受注件数に継続率を掛けて、月次売上を算出します。

このデータをもとにスプレッドシートでシミュレーションすると、売上とコストの推移、そして黒字化のタイミング(損益分岐点)を可視化できます。

下図は、実際のシミュレーション例です。

初期赤字から徐々に売上が積み上がり、継続率の改善によって黒字化するまでの流れが確認できます。

事業を成立させるためのPL設計のポイント

EC/D2C事業を継続的に黒字化させるためには、損益計算書を作って終わりにせず、運用しながら改善を繰り返すことが大切です。

PLを健全に保つためには、「継続率」「コスト構造」「改善サイクル」の3つをバランスよく設計する必要があります。

継続率を高める

単品リピートモデルでは、初回赤字をリピートで回収する構造のため、解約率のコントロールがPLの命運を握ります。

短期的な広告効果よりも、LTVを最大化する施策に力を入れましょう。

主な施策例は以下のとおりです。

- アフターサービスや購入後フォローの強化

- スキンケア情報などの付加価値コンテンツ提供

- セット販売やアップセル提案

- 継続特典・スキップ制度など柔軟な定期制度

これらは一見「販促施策」のように見えますが、長期的には人件費や問い合わせ削減につながるため、PL上の効率化にも貢献します。

固定費と変動費のバランスを最適化する

PLを健全に保つためには、費用構造の見直しも欠かせません。

特にチェックしたい項目は以下のとおりです。

- 広告費:CPAやROASを見ながら投下量を最適化

- ツールコスト:機能の重複を排除

- 人件費:繁閑に合わせたリソース配分

- 倉庫・配送費:契約条件や数量割引の見直し

「売上は伸びているのに利益が出ない」状態は、往々にしてこの部分に原因があります。

定期的に可視化・分析し、不要な固定費を減らすことがPL改善の近道です。

改善サイクルを定着させる

損益計算書は一度作って終わりではなく、継続的に見直して更新していくものです。

四半期ごとにPLを再計算し、費用配分や広告効果を検証することで、黒字転換を早められます。

- 現状把握:売上・原価・広告費・人件費を分析

- 課題抽出:継続率やCPAなどの悪化要因を特定

- 施策立案:改善方針を策定し、PLへ再反映

- 再設計:新たなPLをベースに次期目標を設定

外部パートナー(顧問税理士・会計士)にレビューしてもらうのも有効です。

損益計算書(PL)を作る際の注意点

損益計算書(PL)は、正しい手順で作成しないと誤った利益計算や資金計画につながるおそれがあります。

以下の5点を意識することで、精度の高いPLを作成できます。

損益計算書(PL)を作る前に数字を整理しておく

損益計算書を作成する前に、数字の裏付けとなるデータや前提条件を整理しておくことが重要です。

特にEC/D2C事業では、広告費や在庫コスト、継続率など確認すべき指標が多岐にわたります。

下記のデータを整理しておくことで、現実的なPL設計と資金計画が立てやすくなります。

- 自社の収支状況やリピート率の把握

- 黒字化時期の試算(損益分岐点分析)

- 広告費・制作費などの予算見積もり

- 顧客データ(年齢層・LTV・継続率)の分析

複式簿記での正確な帳簿づけを行う

損益計算書と貸借対照表を整合させるために、すべての取引を借方・貸方で正確に記帳することが基本です。

仕訳のミスがあると、最終的な利益も誤差が生じてしまいます。

費用と収益の対応・配分を正しく行う

費用収益対応の原則および費用配分の原則に従い、発生期間に応じて正しく費用を認識・按分します。

たとえば、前払費用や減価償却費などは、期間をまたぐため正確な処理が必要です。

勘定科目を業種・会計基準に合わせて調整する

EC/D2C事業では、一般的な会計科目に加えて、「広告費」「ツール利用料」「配送費」などの販売関連コストを明確に区分・表示することが重要です。

これにより、費用構造の見直しや改善ポイントが把握しやすくなります。

当期純利益(または損失)を正確に算出する

最終的には、売上高からすべての費用を差し引いて当期純利益を求めることが損益計算書の目的です。

この数値が正確であれば、黒字・赤字の判断や資金繰りの見通しが明確になります。

損益計算書(PL)の作り方で迷ったときに使える無料テンプレート

損益計算書(PL)の作成や改善には、実務的なテンプレートを活用するのが効果的です。

特にEC/D2C事業のように継続率や広告費などの変動要素が多いモデルでは、テンプレートを使うことでシミュレーションの精度と作業効率を大幅に高めることができます。

弊社では無料の損益計算書テンプレートを配布しています。

今回ご用意したテンプレートでは、LTV・CPA・継続率をベースに、PL全体の収支構造をリアルにシミュレーションできます。

利用できるテンプレートの内容

このテンプレートでは、以下のようなD2C事業特化のPLシミュレーションが可能です。

- 継続率や解約率の設定で、アクティブ会員数と売上の推移を自動計算

- 初回・2回目以降の価格設計と原価・送料・CPAを入力し、黒字化タイミングを可視化

- 営業利益・最大赤字・LTV利益率などの主要KPIが自動で算出される

- 数字はすべてグラフで視覚化され、チームや社内への説明にも活用しやすい

「赤字で始めても、何ヶ月で回収できるか」「どこを削れば利益が改善するか」が、直感的にわかる構成になっています。

テンプレート活用のヒント

テンプレートをダウンロードしたら、以下の手順に沿って活用してみましょう。

- テンプレートをダウンロード

- 単価・原価・CPA・継続率などの主要指標を入力

- Outputシートで自動グラフ・利益指標を確認

- 「固定費を含んだPL」も別シートで調整可能

このテンプレートは、事業立ち上げ時のPL設計だけでなく、既存PLの改善・施策検討・社内報告にも活用できます。

損益計算書(PL)を継続的に改善し、事業を伸ばすために

損益計算書は一度作って終わりではありません。

EC/D2C事業は市場や広告環境の変化が早く、継続的な見直しが必要です。

損益計算書(PL)を定期的にアップデートすることで、費用や利益のブレに早期に気づくことができます。

さらに、自社内だけで完結せず、外部パートナーや顧問税理士など第三者の視点で確認することで、損益計算書の整合性や矛盾点に気づける場合もあります。

ビジネスの成長ステージに応じて、PLの作り方や見るべき指標も変化します。

数字を味方につけて、ブレのない成長計画を立てていきましょう。

※2:ecforce導入クライアント38社の1年間の平均データ / 集計期間 2021年7月と2022年7月の対比

※3:事業撤退を除いたデータ / 集計期間 2022年3月~2022年8月